Hipoteca com prestação decrescente

🏠 Calcule uma hipoteca com amortização constante do capital: prestações decrescentes, juros e quadro mensal completo.

Calculadora de hipoteca com prestação decrescente (sistema alemão)

Simule a sua prestação decrescente

Este simulador aplica o sistema de amortização alemão, no qual a amortização do capital é constante e a prestação diminui todos os meses. A ferramenta apresenta o mapa de amortização completo, as prestações mensais e o total de juros em poucos cliques.

Resumo do empréstimo

Capital financiado: 0,00

Prestação do primeiro mês: 0,00

Total pago: 0,00

Juros totais: 0,00

Os valores são arredondados a duas casas decimais. As prestações seguintes diminuem mês após mês segundo o sistema alemão.

| Mês | Prestação | Juros | Amortização | Saldo em dívida |

|---|---|---|---|---|

| Preencha o formulário para gerar o mapa de amortização. | ||||

Depois do cálculo verá aqui a repartição entre juros e capital.

O que é a prestação decrescente no sistema alemão?

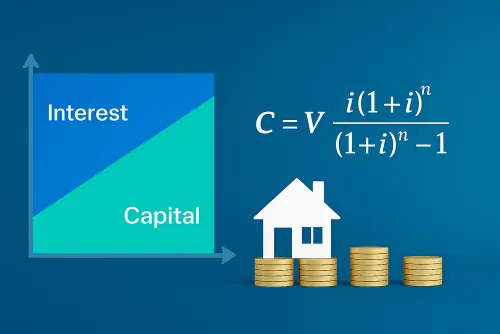

Numa hipoteca com prestação decrescente amortiza-se a mesma parte de capital todos os meses e os juros vão diminuindo porque incidem sobre um saldo cada vez menor. O mapa de amortização evidencia esta amortização constante do capital e a redução da prestação total.

O sistema de amortização alemão divide o capital em quotas iguais e recalcula os juros em cada período com base no saldo em dívida. O resultado é um cronograma transparente que mostra a rapidez com que o capital é devolvido e quanto custa o crédito.

Como se calcula a prestação no sistema alemão?

Divide-se o capital pelo número de prestações para obter a amortização fixa. Depois soma-se o juro mensal, que corresponde ao saldo em dívida multiplicado pela taxa mensal (taxa anual dividida por 12). A soma gera a prestação do mês, que vai diminuindo.

Vantagens da prestação decrescente

- Menos juros totais devido à redução rápida do saldo em dívida.

- Esforço mensal que alivia ao longo do tempo.

- Mapa de amortização muito claro para planear orçamento e poupança.

Desvantagens e riscos

- Primeiras prestações mais elevadas exigem maior folga financeira.

- Menos adequada se prevê que o rendimento diminua a curto prazo.

- Pode não compensar se tenciona amortizar ou refinanciar cedo.

Como usar a calculadora de prestação decrescente

Este simulador funciona como uma calculadora do sistema alemão e evidencia o capital constante e o pagamento decrescente. Siga estes passos:

- Introduza o montante do empréstimo.

- Introduza a taxa de juro nominal anual.

- Introduza o prazo em anos.

- Clique em «Calcular» para gerar o mapa.

- Analise a tabela para ver amortização de capital, juros, prestação decrescente e saldo em dívida em cada mês.

Diferenças entre o sistema francês e o sistema alemão

Conhecer a diferença entre os dois sistemas ajuda a decidir qual é o mais adequado. Ambos liquidam o empréstimo, mas distribuem capital e juros de formas distintas.

-

Sistema francês

- Prestação fixa durante toda a vida do empréstimo.

- Maior peso dos juros nos primeiros anos.

- Mais comum em hipotecas tradicionais.

-

Sistema alemão

- Amortização constante do capital.

- Prestação que diminui progressivamente.

- Menos juros totais em troca de maior esforço inicial.

Perguntas frequentes sobre a prestação decrescente

O que é uma hipoteca com prestação decrescente?

É um financiamento em que amortiza sempre a mesma parte de capital e a prestação reduz-se porque os juros baixam com o saldo em dívida. O mapa mostra a evolução de capital, juros e saldo restante.

Como funciona o sistema de amortização alemão?

O capital é dividido em quotas fixas e os juros são calculados mensalmente sobre o saldo em dívida. Isso gera prestações decrescentes e um mapa muito transparente.

Quando compensa optar por uma prestação decrescente?

Compensa quando consegue suportar prestações iniciais mais elevadas e pretende reduzir o custo total dos juros. Também é útil se espera rendimentos estáveis ou crescentes.

Poupo juros face ao sistema francês?

Na maioria dos casos sim, porque o capital amortizado cresce rapidamente. Contudo, deve estar preparado para o maior esforço nos primeiros meses.

Porque é que as primeiras prestações são mais altas?

Incluem a amortização fixa e os juros sobre o capital inicial. À medida que o saldo baixa, os juros diminuem e a prestação acompanha essa descida.

Posso usar esta calculadora para outros créditos?

Sim, qualquer crédito com amortização de capital constante — pessoal, empresarial ou para investimento — pode ser simulado com esta ferramenta.

Como é criado o mapa de amortização?

A ferramenta divide o capital pelo número de prestações para obter a amortização constante e acrescenta os juros de cada mês. O resultado é uma tabela com prestação, capital, juros e saldo remanescente.