Mutuo a rata decrescente

🏠 Calcola un mutuo a quota capitale costante: rate decrescenti, interessi e piano di ammortamento mensile completo.

Calcolatore di mutuo a rata decrescente (sistema tedesco)

Simula il tuo mutuo con rata decrescente

Questa calcolatrice applica il sistema di ammortamento tedesco: restituisci una quota capitale costante e ottieni rate che diminuiscono nel tempo. Lo strumento mostra il piano di ammortamento completo, le rate mensili e il totale degli interessi in pochi secondi.

Riepilogo del mutuo

Capitale finanziato: 0,00

Rata del primo mese: 0,00

Totale pagato: 0,00

Interessi totali: 0,00

I valori sono arrotondati a due decimali. Le rate successive diminuiranno mese dopo mese con il metodo tedesco.

| Mese | Rata | Interessi | Quota capitale | Saldo residuo |

|---|---|---|---|---|

| Compila il modulo per generare il piano di ammortamento. | ||||

Dopo il calcolo vedrai qui la ripartizione tra interessi e capitale.

Cos'è la rata decrescente e il sistema tedesco?

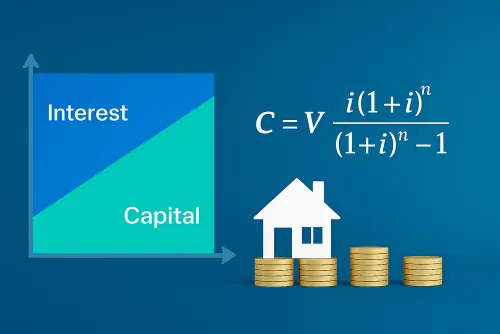

La rata decrescente prevede un'ammortizzazione costante del capitale: ogni mese rimborsi la stessa quota capitale, mentre gli interessi calano perché sono calcolati su un saldo residuo sempre più basso. Il piano di ammortamento mostra quindi una rata totale che diminuisce progressivamente.

Nel sistema di ammortamento tedesco il capitale viene diviso in parti uguali e gli interessi si ricalcolano periodicamente sul debito residuo. È un metodo trasparente per stimare costi complessivi, risparmio di interessi e accumulo di patrimonio.

Come si calcola la rata nel sistema tedesco?

Si divide il capitale per il numero di rate per ottenere la quota capitale costante. A questa si sommano gli interessi del mese, pari al saldo residuo moltiplicato per il tasso mensile (tasso annuo diviso 12). La somma costituisce la rata, che diminuisce con il passare dei mesi.

Vantaggi della rata decrescente

- Minori interessi totali grazie a una riduzione rapida del debito.

- Impegno mensile che si alleggerisce con il tempo.

- Piano di ammortamento chiaro per pianificare budget e investimenti.

Svantaggi e rischi

- Prime rate più elevate che richiedono maggiore liquidità.

- Meno adatta se il reddito è incerto o variabile.

- Poco utile se prevedi di estinguere o rifinanziare il mutuo nel breve termine.

Come usare la calcolatrice di rata decrescente

Il simulatore funziona come una calcolatrice del sistema tedesco e mette in evidenza quota capitale costante e pagamento decrescente. Procedi così:

- Inserisci l'importo che vuoi finanziare.

- Inserisci il tasso d'interesse nominale annuo.

- Indica la durata in anni.

- Clicca su «Calcola» per ottenere i risultati.

- Analizza il piano: quota capitale, interessi, rata decrescente e saldo residuo mese per mese.

Differenze tra sistema francese e sistema tedesco

Capire la differenza tra ammortamento francese e tedesco aiuta a scegliere la soluzione migliore. Entrambi rimborsano il debito, ma la struttura delle rate cambia.

-

Sistema francese

- Rata costante per tutta la durata.

- Quota interessi elevata nelle prime fasi.

- Formula più diffusa nei mutui tradizionali.

-

Sistema tedesco

- Quota capitale costante ad ogni rata.

- Rata totale che diminuisce progressivamente.

- Interessi complessivi più bassi a fronte di un maggiore sforzo iniziale.

Domande frequenti sulla rata decrescente

Che cos'è un mutuo a rata decrescente?

È un prestito in cui rimborsi ogni mese la stessa quota capitale e la rata si riduce perché gli interessi calano insieme al debito residuo. Il piano di ammortamento mostra chiaramente questa dinamica.

Come funziona il sistema di ammortamento tedesco?

Divide il capitale in quote uguali e calcola gli interessi sul saldo residuo a ogni scadenza. In questo modo le rate diminuiscono e il piano risulta molto trasparente.

Quando conviene scegliere la rata decrescente?

Conviene se puoi sostenere rate iniziali più alte e vuoi ridurre velocemente gli interessi totali. È adatta anche se prevedi entrate stabili o crescenti.

Si risparmia rispetto al sistema francese?

Di solito sì, perché il capitale si riduce più in fretta. Bisogna però accettare l'esborso maggiore dei primi anni rispetto a una rata fissa.

Perché le prime rate sono le più alte?

Perché comprendono la quota capitale costante e gli interessi calcolati sull'intero capitale residuo. Quando il debito scende, gli interessi e quindi la rata si riducono.

Posso usare il calcolatore per altri prestiti?

Sì, qualsiasi finanziamento con ammortamento tedesco (personale, aziendale o per investimenti) può essere simulato inserendo capitale, tasso e durata.

Come viene generato il piano di ammortamento?

Lo strumento divide il capitale per il numero di rate per ottenere la quota costante e aggiunge gli interessi mensili. Ottieni così una tabella con rata, interessi, capitale e saldo residuo per ogni mese.