Calculatrice interest-only

🏠 Calcule les mensualités d’intérêts, le capital au terme et le tableau complet pour les prêts interest-only (système américain).

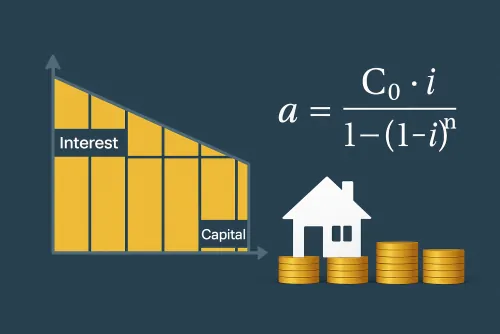

Qu'est-ce que le système d'amortissement américain ?

Dans ce système, on ne paie que les intérêts périodiques et le capital est remboursé en une seule fois à l'échéance. C'est le fonctionnement des prêts interest-only ou bullet, choisis lorsque l'on prévoit une rentrée de trésorerie future.

Comme le capital ne diminue pas, la mensualité d'intérêts reste identique pendant toute la durée du prêt. Le dernier versement comprend alors la totalité du capital et les intérêts restants.

Comment utiliser la calculatrice du système américain

Saisissez le montant emprunté, le taux nominal annuel et la durée en années. L'outil calcule instantanément les intérêts mensuels, le paiement final et le total des intérêts, et il génère le tableau d'amortissement complet.

Cette calculatrice du système américain vous aide à estimer la mensualité d'intérêts de votre prêt ou hypothèque et le capital à rembourser à l'échéance. Indiquez le montant, le taux et la durée pour obtenir le tableau complet.

Résumé du prêt

Capital emprunté : 0,00

Mensualité d'intérêts : 0,00

Paiement final : 0,00

Total payé : 0,00

Total d'intérêts : 0,00

Les valeurs sont arrondies à deux décimales. Avec le système américain le capital est remboursé à l'échéance.

| Mois | Mensualité | Intérêt | Capital | Solde |

|---|---|---|---|---|

| Complétez le formulaire pour générer le tableau. | ||||

Après le calcul, vous verrez ici la répartition entre intérêts et capital.

Avantages et risques d'un prêt à système américain

Les mensualités réduites améliorent la trésorerie, mais exigent de préparer l'intégralité du capital pour le paiement final. Sans planification, il peut être nécessaire de refinancer ou de vendre un actif.

Utilisez régulièrement le tableau pour vérifier vos hypothèses et décider d'éventuels remboursements anticipés.

Exemple pratique d'un prêt avec système américain

Pour un prêt de 70 000 unités à 4,5 % sur 5 ans, la mensualité d'intérêts est de 262,50. À l'échéance, vous remboursez les 70 000. En remboursant 15 000 à mi-parcours, les intérêts mensuels passent à 206,25.

Cet exemple illustre la sensibilité du coût total à toute réduction de capital.

Différences entre systèmes français, allemand et américain

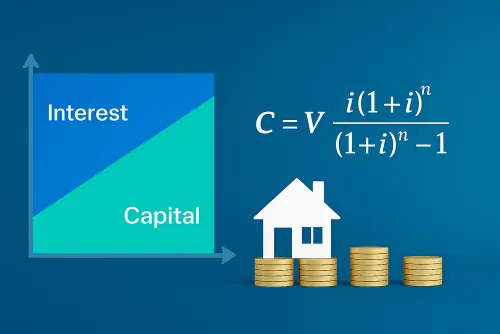

Le système français combine capital et intérêts dans des mensualités constantes, le système allemand rembourse une part fixe de capital plus des intérêts dégressifs, alors que le système américain laisse le capital intact jusqu'au paiement final. Choisissez celui qui correspond le mieux à vos flux de revenus.

Qu'est-ce qu'un prêt à système américain ?

C'est un prêt où seules les mensualités d'intérêts sont payées et où le capital est remboursé intégralement à l'échéance.

Pour quelles opérations utilise-t-on ce système ?

Il est courant dans les financements de transition, les projets immobiliers ou les investissements qui attendent une vente ou une rentrée future.

Comment calcule-t-on les intérêts ?

On multiplie le capital restant dû par le taux nominal annuel divisé par douze, ce qui donne une mensualité d'intérêts constante.

Quelle est la différence avec une hypothèque française ?

Dans le système américain, seul l'intérêt est payé chaque mois et le capital est soldé à la fin, alors que l'hypothèque française amortit le capital à chaque échéance.

Quels sont les risques d'un prêt interest-only ?

Les mensualités sont faibles mais il faut disposer de l'intégralité du capital à l'échéance, sinon il faudra refinancer.