Remboursement anticipé pour réduire la mensualité

🏠 Simule un remboursement partiel pour baisser la mensualite: nouvelle mensualite, economie sur les interets et comparaison des tableaux de remboursement.

Simulateur de remboursement anticipé pour réduire la mensualité

Nous comparons deux scénarios : continuer sans amortir et appliquer un remboursement anticipé partiel destiné à baisser la mensualité. Le simulateur recalculera la nouvelle mensualité, la charge d'intérêts totale et l'économie réalisée sur chaque échéance.

Après avoir rempli le formulaire, tu obtiendras le tableau d'amortissement avant et après l'opération afin de visualiser la baisse du capital restant dû tout en conservant la même durée.

Nouvelle mensualité : 0,00

Différence avec la mensualité actuelle : 0,00

Intérêts restants sans remboursement anticipé : 0,00

Intérêts après remboursement anticipé : 0,00

Intérêts économisés : 0,00

Le remboursement anticipé est appliqué au début de la période tout en conservant le même nombre d'échéances.

Résumé des mensualités

- Mensualité actuelle : 0,00

- Nouvelle mensualité : 0,00

- Économie par échéance : 0,00

Après le calcul, tu verras ici comment le capital diminue plus vite tout en gardant la même durée.

Comment utiliser la calculatrice pour baisser la mensualité

- Saisis le capital restant dû, le taux nominal annuel et la durée qui reste à rembourser sur ton prêt.

- Ajoute le montant que tu souhaites consacrer à un remboursement anticipé ou partiel tout en conservant la même durée.

- Lance le calcul pour obtenir la mensualité réduite, connaître l'économie d'intérêts et confirmer le nouveau montant à payer.

- Consulte le tableau d'amortissement et le calendrier de remboursement avec et sans remboursement anticipé pour comparer les deux situations.

Remboursement anticipé et remboursement partiel pour réduire la mensualité

Un remboursement anticipé partiel correspond à un versement extraordinaire imputé directement sur le capital restant dû. Lorsque tu choisis de garder la même durée, l'effet recherché est la baisse de mensualité et non la réduction des années de prêt.

Ce simulateur de remboursement anticipé montre comment la part d'intérêts diminue, combien de capital reste à payer et quel est l'impact cumulé sur le tableau d'amortissement.

Si ton objectif est plutôt de raccourcir la durée totale, il existe une autre calculatrice dédiée à la réduction de la durée.

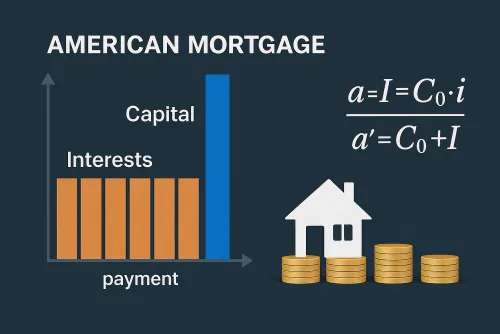

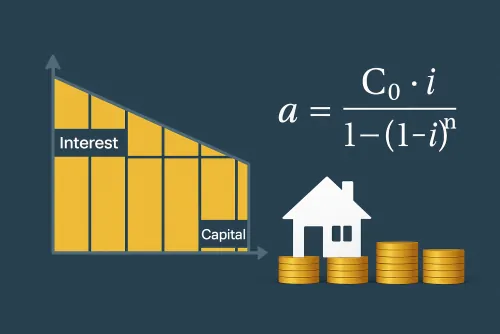

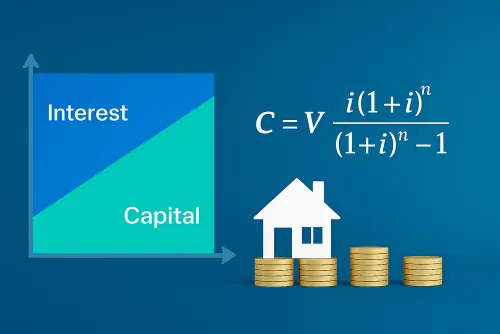

Systèmes d'amortissement et nouvelle mensualité après remboursement anticipé

La majorité des prêts immobiliers suivent le système d'amortissement français, avec des mensualités constantes dont la répartition capital/intérêt évolue dans le temps. En injectant un capital supplémentaire, tu réduis le capital restant et ce même système recalcule une mensualité plus faible.

Notre outil applique le système d'amortissement correspondant, met à jour la mensualité et fournit un tableau d'amortissement détaillé après l'opération.

Tu obtiens ainsi une vision claire de la nouvelle mensualité après remboursement anticipé et de la différence d'intérêts sur la suite du prêt.

Questions fréquentes sur la réduction de mensualité avec remboursement anticipé

Comment réduire la mensualité de mon prêt grâce au remboursement anticipé ?

Renseigne le capital restant dû, le taux, la durée restante, ta mensualité actuelle et le montant anticipé dans cette calculatrice. Elle calcule une mensualité plus basse, l'économie d'intérêts et génère un tableau d'amortissement mis à jour.

Quelle est la différence entre réduire la mensualité et réduire la durée ?

Réduire la mensualité signifie garder la même durée tout en payant moins chaque mois, ce que traite ce simulateur. Réduire la durée maintient une mensualité proche mais raccourcit les années restantes ; pour cela il existe une autre calculatrice spécifique.

Puis-je utiliser la calculatrice pour des prêts personnels ?

Oui, elle fonctionne aussi comme calculatrice d'amortissement pour les prêts personnels afin d'obtenir une mensualité réduite et un nouveau tableau d'amortissement après le remboursement partiel.