Interest-only Hypothekenrechner

🏠 Berechne Zinsraten, Endfälligkeit (Ballon) und den kompletten Plan für Interest-only/Endfällige Hypotheken.

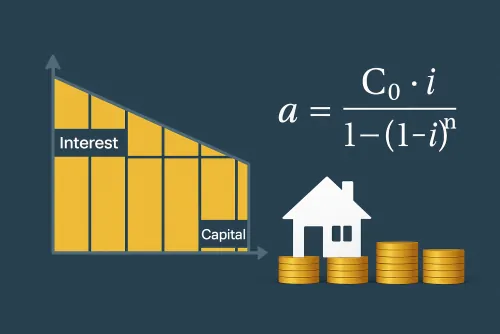

Was ist die amerikanische Tilgungsmethode?

Bei der amerikanischen oder Interest-only-Methode zahlen Sie während der Laufzeit ausschließlich Zinsen und tilgen den gesamten Kapitalbetrag erst am Ende. Dieses Modell ist typisch für Bullet Loans und eignet sich für Projekte, die auf einen späteren Liquiditätszufluss setzen.

Da der Schuldsaldo unverändert bleibt, sind die monatlichen Zinsen konstant. Die letzte Rate enthält daher das komplette Kapital plus die letzten Zinsen.

So nutzen Sie den Rechner für das amerikanische System

Geben Sie Darlehensbetrag, nominalen Jahreszins und Laufzeit ein. Der Rechner ermittelt sofort die monatliche Zinszahlung, den endfälligen Betrag und die gesamte Zinslast und erstellt außerdem einen detaillierten Tilgungsplan.

Mit diesem Rechner für das amerikanische System schätzen Sie Ihre monatlichen Zinsen und die endfällige Kapitalzahlung. Tragen Sie Darlehensbetrag, Zinssatz und Laufzeit ein, um den vollständigen Tilgungsplan zu erhalten.

Darlehensübersicht

Darlehensbetrag: 0,00

Monatliche Zinsen: 0,00

Endfällige Zahlung: 0,00

Gesamtzahlung: 0,00

Gesamtzinsen: 0,00

Alle Werte sind auf zwei Dezimalstellen gerundet. Beim amerikanischen System wird das Kapital am Ende zurückgezahlt.

| Monat | Rate | Zinsen | Tilgung | Restschuld |

|---|---|---|---|---|

| Füllen Sie das Formular aus, um den Tilgungsplan zu sehen. | ||||

Nach der Berechnung sehen Sie hier die Aufteilung zwischen Zinsen und Kapital.

Vorteile und Risiken eines endfälligen Darlehens

Der größte Vorteil sind niedrige Monatsraten, weil nur Zinsen fällig werden. Gleichzeitig entsteht das Risiko, den gesamten Kapitalbetrag zum Fälligkeitstermin bereithalten zu müssen.

Planen Sie daher frühzeitig Rücklagen oder Sondertilgungen ein, um den Endbetrag zu reduzieren.

Beispiel für ein Darlehen nach amerikanischer Methode

Ein Kredit über 85.000 Einheiten zu 4 % für 60 Monate verursacht monatliche Zinsen von 283,33. Am Ende zahlen Sie die 85.000 auf einmal zurück. Leisten Sie nach zwei Jahren eine Sondertilgung von 15.000, sinken die Zinsen auf 233,33.

Das Beispiel zeigt, wie stark Sondertilgungen die Zinslast beeinflussen.

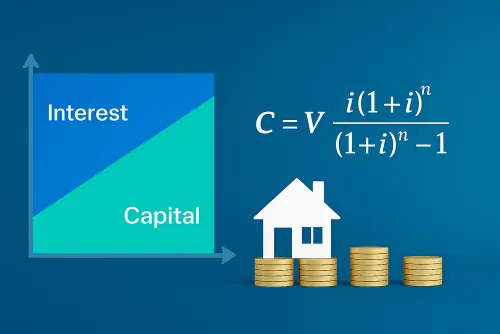

Unterschiede zwischen französischer, deutscher und amerikanischer Methode

Die französische Methode kombiniert Zins und Tilgung in gleichbleibenden Raten, die deutsche Methode tilgt einen festen Kapitalbetrag plus fallende Zinsen und die amerikanische Methode lässt das Kapital bis zum Ende bestehen. Wählen Sie die Struktur, die zu Ihrem Cashflow passt.

Was ist ein Darlehen nach amerikanischer Methode?

Es handelt sich um ein Interest-only-Darlehen, bei dem nur Zinsen gezahlt werden und das Kapital am Ende in einer Summe zurückfließt.

Wann nutzt man die amerikanische Tilgungsmethode?

Sie kommt häufig bei Zwischenfinanzierungen, Projekten mit geplanter Veräußerung oder kurzfristigen Hypotheken zum Einsatz.

Wie werden die Zinsen berechnet?

Die monatliche Zinsrate entspricht der Restschuld multipliziert mit dem Jahreszins und geteilt durch zwölf, daher bleibt sie konstant.

Worin unterscheidet sich die amerikanische von der französischen Methode?

Bei der amerikanischen Methode zahlt man nur Zinsen und tilgt am Ende, während die französische Methode Kapital und Zinsen in jeder Rate amortisiert.

Welche Risiken hat ein Interest-only-Darlehen?

Die monatliche Belastung ist gering, aber Sie müssen den gesamten Kapitalbetrag zum Fälligkeitstermin aufbringen oder refinanzieren.